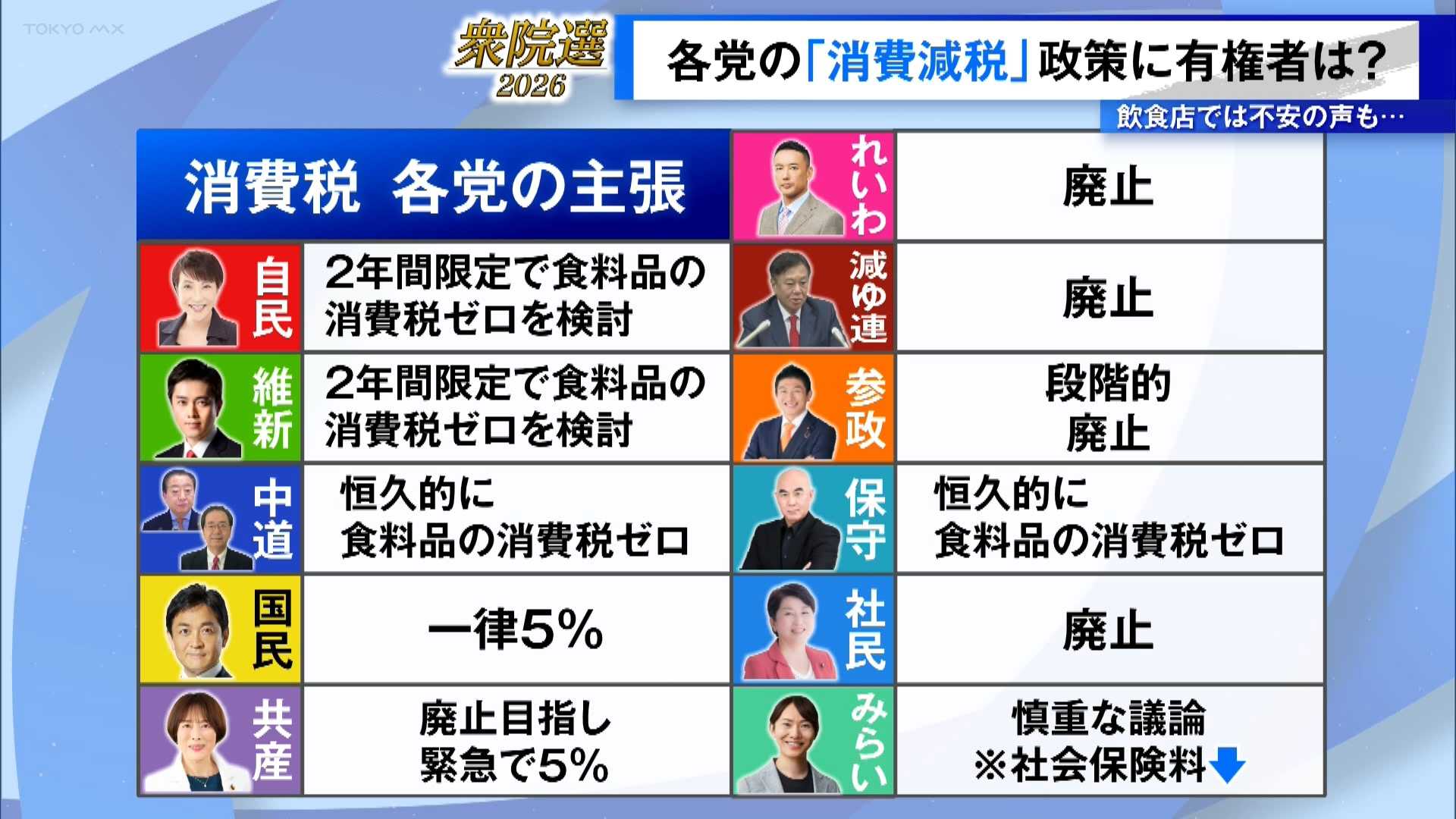

1. 食料品消費税0%の問題点

食料品消費税0%は、一見「弱者に優しい政策」に見えますが、実は多くの問題を抱えています。

(1)適用するのは非課税方式か? 免税方式か?

〇非課税方式

非課税は商品に消費税をかけない制度。したがって事業者から国への消費税納付もありません。しかし仕入れ品に消費税がかかっていても仕入れ税控除ができません。つまり仕入れ品にかかっている消費税の分損益が悪化します。(食品消費税0%となった場合、仕入れる食料品には消費税がかかっていないが、その他の経費(燃料費、光熱費、家賃等)には10%の消費税がかかっている)

〇免税方式

商品に消費税をかけないのは非課税方式と同じです。しかし、仕入れ品にかかっている消費税は控除、または還付を受けることができます。(食料品以外の経費、たとえば燃料費、光熱費、家賃等にかかっている10%分の消費税が控除、または還付が可能)

食料品消費税を0%にする場合、上記利点から「免税方式」になる可能性が高いでしょう。

しかし、その利点を活かすためには、仕入税控除の処理、または還付申請をする必要があります。これは、夫婦で営む八百屋さんなど小規模事業者にとっては大きな事務負担であり、還付を受けるまでの資金繰りも悪化します。

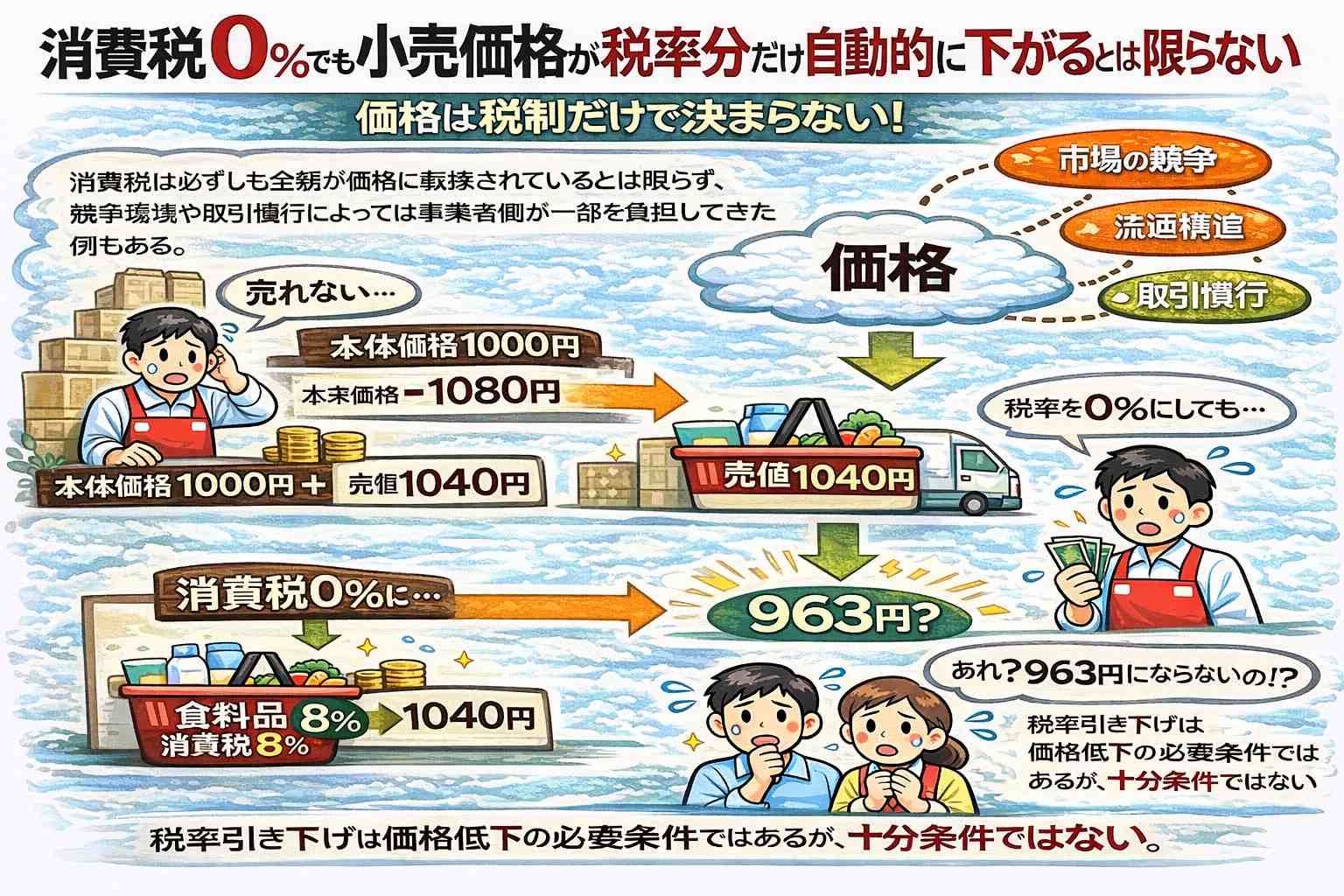

(2)食料品消費税0%効果への疑問

消費税は必ずしも全額が価格に転嫁されているとは限らず、競争環境や取引慣行によっては事業者側が一部を負担してきた例もあります。

※特に弱い立場の中小事業者ほど価格転嫁できていない。2026.2.20追記

そのため、食料品の消費税率を0%に引き下げても、小売価格が税率分だけ自動的に下がるとは限りません。価格は税制だけでなく、需給関係、流通構造、企業の価格戦略によって決まるためです。

例えば、本体価格1000円で販売しようとした商品が消費税8%で本来1080円になるところ、競争上の理由から税込み1040円に抑えて販売していた場合、価格転嫁できなかった消費税分を流通事業者(卸売業者や小売業者)が実質的に負担していることになります。この場合、消費者は1040円に8%の消費税が含まれていると認識し、税率を0%にすれば理論上は価格が約963円まで下落する余地があると期待します。しかし実際には、流通業者が価格を維持する可能性もあり、必ずしも消費者の期待する水準まで価格が下落するとは限らないのです。

(3)外食産業への打撃

スーパーの食料品が消費税0%。外食はこれまで通り消費税10%のままとなれば、価格差が拡大し、外食産業が不利になります。「材料を買って家で作る」という行動が増え、外食産業の売上が落ちるのは確実です。「外食産業へも消費税 0%を適用する」という案(討論会で高市首相が言及)も出ているようですが、そうなれば「外食産業」の定義、切り分けが問題になるでしょう。居酒屋にも適用するのか? バーは? スナックは? 銀座の高級クラブは?

2. 消費税は食料品に限らず全廃すべき

前項のように「食料品だけ消費税0%にする」ことにはおおいに問題があります。また、消費税は以下の問題点を含んでいることからも廃止すべき税です。

(1)逆進性が強く、低所得者ほど負担が重い

消費税は所得に関係なく同じ税率がかかるため、低所得者ほど負担が重くなる“逆進性税制”なのです。

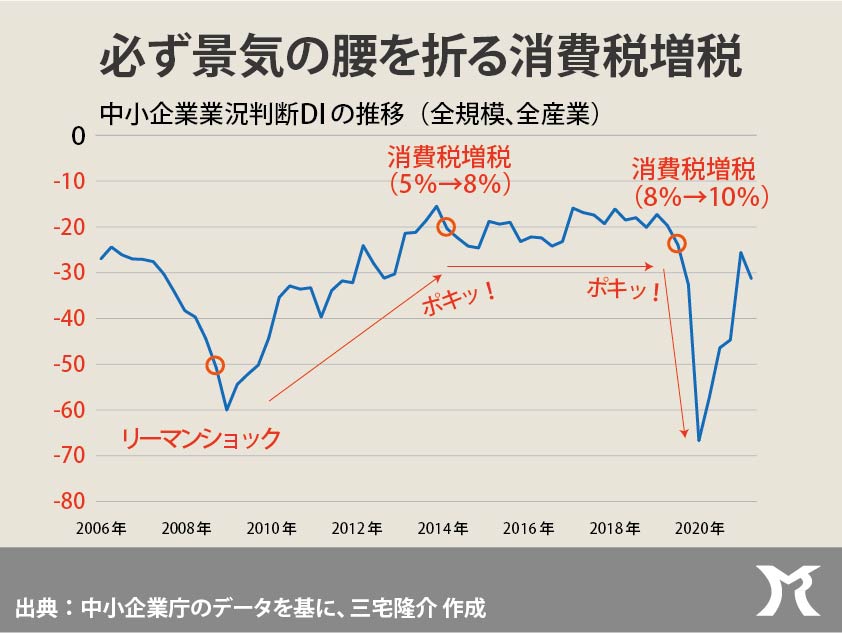

(2)消費税導入、増税のたびに景気は落ち込む

消費税導入(1989年)以降、消費税負担により実質所得は減り、家計消費は伸び悩み、GDP成長率は低迷、消費税が国民の購買力を奪い、景気の重しになったことは否定できません。

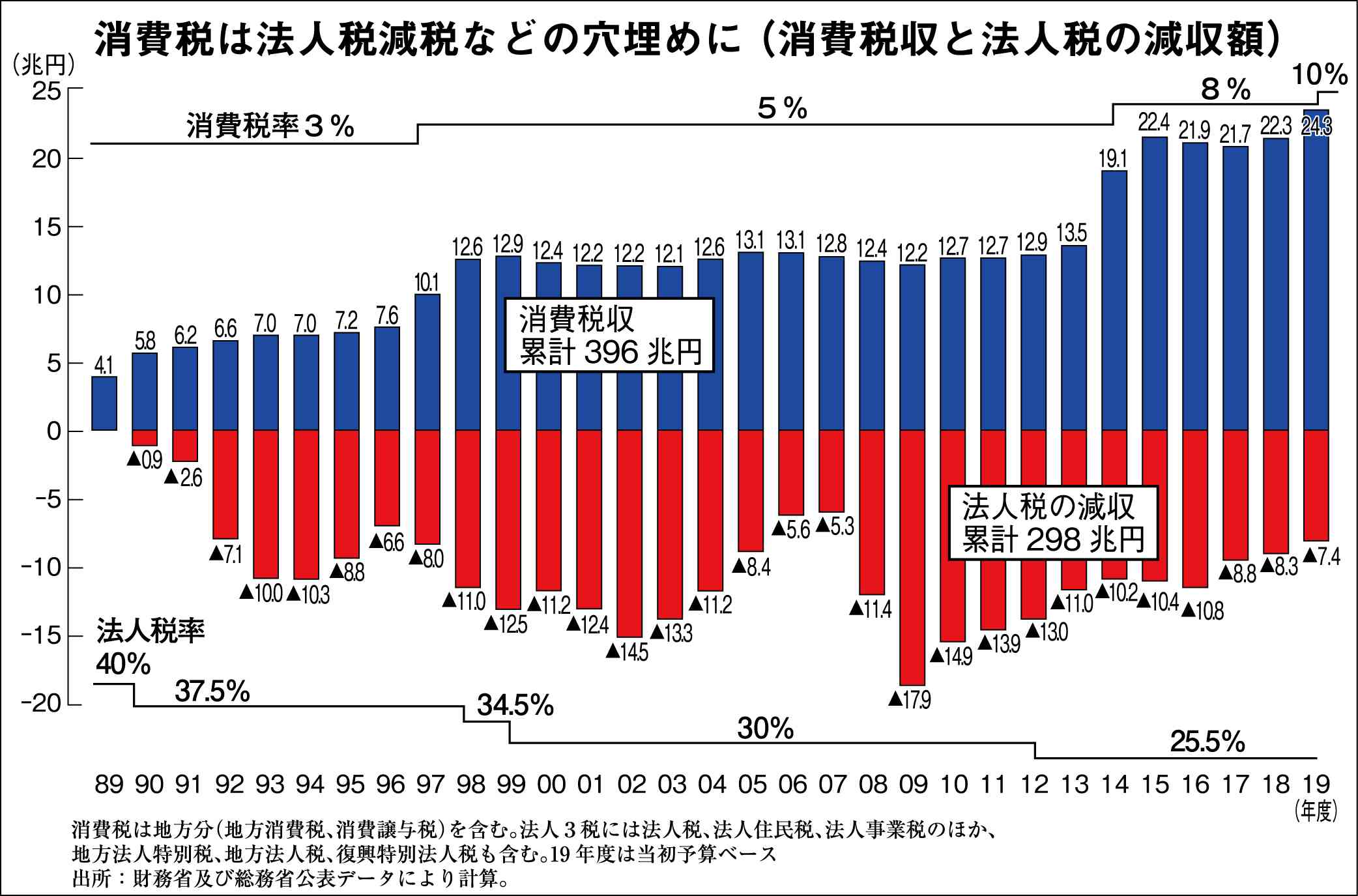

(3)消費税の増税分は法人税減税に充当

消費税制の導入目的は「社会保障のため」と言われていましたが、消費税率が上がると同時に法人税率が下がっています。消費税増が法人税減税の穴埋めに使われたと言っても過言ではありません。その結果、国民の実質所得減少と反比例するように、企業の内部留保は過去最高となりました。

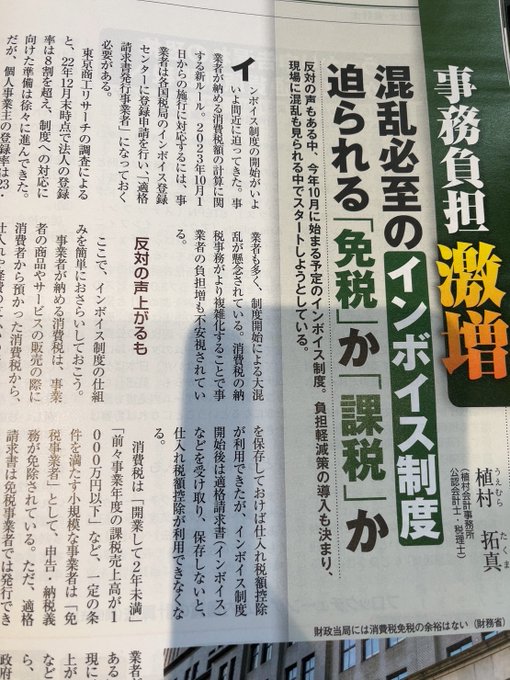

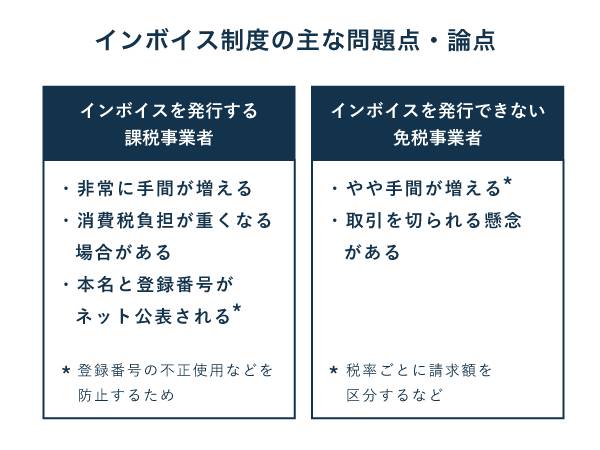

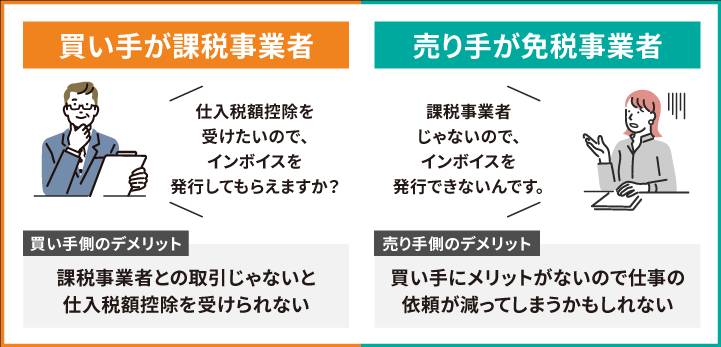

(4)インボイス制度の問題点

インボイス制度は、消費税を正しく計算するために「適格請求書(インボイス)」を発行・保存する仕組みです。しかし、この制度が中小企業に大きな負担をもたらしています。

まず、これまで消費税を納めなくてよかった免税事業者は、取引先から「インボイスを出してほしい」と求められ、実質的に課税事業者へ移行せざるを得なくなりました。

課税事業者になると、請求書の形式変更、税率区分の管理、会計処理の複雑化など、事務負担とコストも増えます。小規模な事業者ほど、この負担は重くのしかかります。

そして最も重要なのは、インボイス制度は消費税制度の根幹である「仕入税額控除」の証明であるため、消費税本来の運用の面からは必要で廃止は期待できないという点です。つまり、インボイス制度の問題は、消費税そのものの構造に由来しているのです。

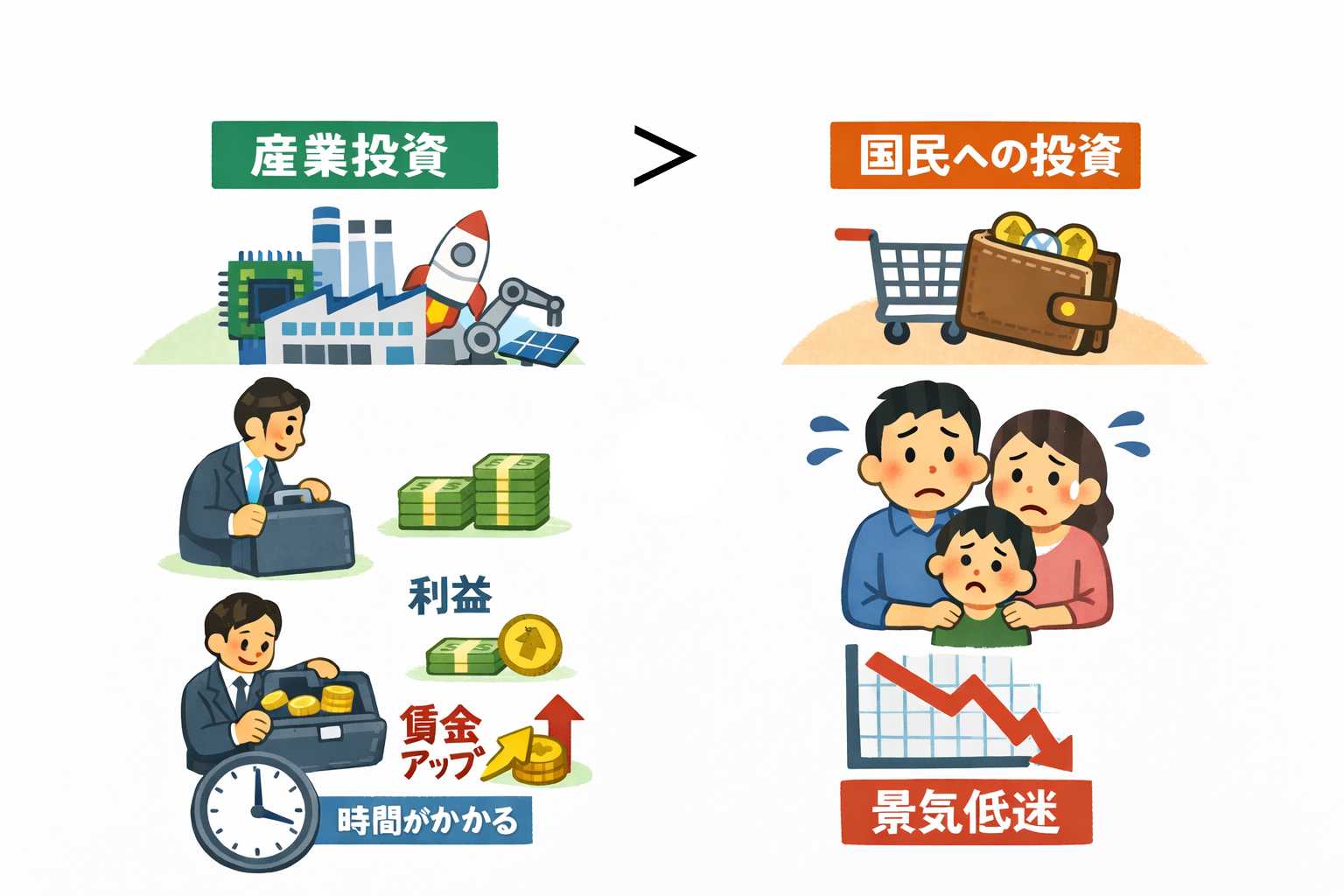

(5)積極財政と消費税

高市政権が掲げる積極財政は、主に17の戦略分野への投資を中心とした「供給力強化」の政策です。しかし、企業が投資を回収し、利益を伸ばし、賃金が上がるまでには時間がかかります。また、どれだけ供給力を高めても、国民の購買力という“需要”が弱いままでは景気は回復しません。

※内部留保の溜まった企業に投資するより、自ら投資を促す政策をとるべき。たとえば戦略的投資には税をかけない(経費扱いとする) 2026.2.20追記

日本では長年、消費税が家計の可処分所得を圧迫し、個人消費の伸びを抑えてきました。消費が弱いままでは、企業の売上も伸びず、投資や賃上げにもつながりません。つまり、産業への投資だけでは経済は回らず、同時に「生活者への投資」が必要になります。

その生活者への投資とは、家計の負担を直接軽くする政策、すなわち 消費税の減税や廃止 です。消費税を下げる、あるいは廃止して国民の購買力を回復させることが、産業投資と並ぶもう一つの重要な柱です。

提供